LA SITUACIÓN EUROPEA

Bajo la lógica del ajuste en cadena

Cuando aún no se había recuperado de las devastadoras consecuencias de la gran crisis económica y financiera desatada en 2008, el viejo continente parece haber sucumbido a la lógica del capital financiero y relega la posibilidad del crecimiento en aras del saneamiento de las finanzas públicas. Aunque es difícil hacer pronósticos, es probable que esa situación, sumada a la devaluación del euro respecto del dólar, contribuya a un estancamiento de las exportaciones argentinas a ese mercado y a un crecimiento de las importaciones de ese origen.

Por Roberto A. Pagura

Un fantasma recorre Europa. Ya no se trata del comunismo, como en el célebre texto de 1848, sino de un ajuste extendido en el tiempo y la geografía que podría conducir a un estancamiento también generalizado —luego del tímido repunte que asomaba tras la profunda crisis de los dos últimos años— y convalidar la pérdida de terreno del viejo continente en el escenario mundial.

Las medidas dirigidas a atender el frente fiscal y atenuar los efectos del elevado endeudamiento externo han provocado ya consecuencias políticas en Grecia y España, pero también en Gran Bretaña, Francia e incluso Alemania. Las medidas de ajuste anunciadas por diferentes gobiernos, de fuerte impacto social, vienen generando resistencias, mientras nadie sabe a ciencia cierta si alcanzarán los resultados prometidos, ya no en materia de crecimiento económico —un objetivo que parece haber pasado a segundo plano—, sino incluso en términos de aliviar las presiones financieras sobre los estados.

Para los países que comercian con la Unión Europea (UE), la incertidumbre es doble. La depresión de los mercados internos nacionales que componen el bloque hace presumir que las compras mermarán, aunque es difícil pronosticar en qué medida y en qué sectores. Por otro lado, es previsible también que las empresas europeas busquen nuestros destinos para su producción, teniendo en cuenta la caída de las ventas en su hinterland, y ayudadas por la devaluación del euro en su paridad con el dólar.

La UE tiene una participación importante en el intercambio internacional de mercancías, aunque con un rasgo característico. Según los últimos datos consolidados de la Organización Mundial de Comercio (OMC), correspondientes a 2008, el bloque participaba ese año con una cuota de 44,1% en las exportaciones globales y de 40,1% en las importaciones. Sin embargo, una proporción cercana a 70% de ese tráfico se realizaba dentro del propio bloque.

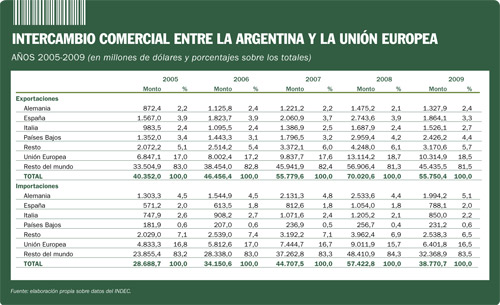

Para la Argentina, la UE en su conjunto es un destino más que significativo. En 2008, cuando las exportaciones generaron ingresos récord por algo más de 70.000 millones de dólares, el bloque aportó 18,7% de ese monto. Un año después, en plena crisis del comercio mundial y con una caída de las ventas externas cercana a 20%, su participación cayó apenas dos décimas. La UE tiene también un importante papel como proveedor del mercado local, sobre todo en los renglones de bienes intermedios, bienes de capital y piezas y accesorios para estos últimos. Durante los dos últimos años, las importaciones de ese origen sumaron 15,7% y 16,5%, respectivamente.

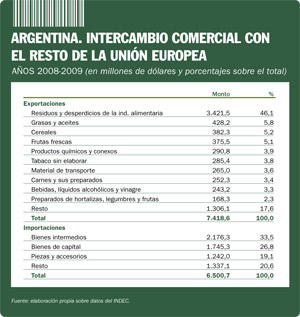

Los despachos argentinos a la UE están fuertemente concentrados. Durante 2008, los productos primarios representaban 25,9% de las ventas totales; las manufacturas de origen agropecuario, 59,7%; y las industriales, 13,7%. Un año después, con una caída promedio de 21,3% en los ingresos provenientes de ese mercado, la participación de las MOA y las MOI había crecido a 62,7% y 18,0, respectivamente, mientras la de los productos primarios caía a 19,4%.

Dentro de cada uno de esos grandes rubros, determinados productos ostentan también una posición muy dominante. Es el caso de los pescados y mariscos sin elaborar, las frutas frescas y el mineral de cobre, que en 2008 representaban casi 48% de las ventas entre los bienes primarios; de las grasas y aceites y los llamados residuos de la industria alimentaria (fundamentalmente, harinas y pellets), que sumados equivalían a más de 72% de las MOA; y de los productos químicos, metalúrgicos y eléctricos, que junto al material de transporte acaparaban 87% de las exportaciones industriales a la UE.

En cada uno de esos capítulos, la caída de las ventas al bloque registrada al año siguiente vino acompañada de una mayor concentración en algunos de esos bienes. Por ejemplo, los tres productos primarios señalados sumaron casi 63% dentro del capítulo respectivo; harinas y pellets acumularon por sí solos 67,2% de las MOA; y los productos químicos crecieron hasta representar 60,3% de las MOI, mientras el peso del material de transporte, por ejemplo, pasaba de 29,3% a 9,7%.

La mayor concentración, entonces, significó también mayor primarización, una tendencia que podría repetirse este año si caen las exportaciones a la UE. Si se miran los registros correspondientes a los primeros cinco meses de 2010, los números parecen confirmar esa previsión. De acuerdo con el informe mensual del Instituto Nacional de Estadística y Censos (INDEC) sobre el intercambio comercial argentino, las exportaciones a Europa habían disminuido 1% sobre las ya pobres cifras del mismo período del año pasado, con un alza de 24% en productos primarios, una caída de 19% en MOA y una suba de 40% en MOI. En contrapartida, las importaciones desde la UE aumentaron 60%, contra un promedio de 44% para el conjunto de las compras nacionales. En 2009, cuando la Argentina contrajo sus importaciones en 32,5% sobre el año precedente, las provenientes de la UE disminuyeron 29%, con lo que el bloque ganó participación en las compras totales.

En diálogo con terminalC, Enrique Mantilla, presidente de la Cámara de Exportadores de la República Argentina (CERA), afirma que el intercambio con la UE puede definirse en una ecuación básica: “estancamiento de las exportaciones y gran dinamismo de las importaciones”. Explica a la vez que las órdenes correspondientes a los primeros meses del año aún responden a lo que aparecía como una tendencia a la reactivación de la economía comunitaria, por lo que el gran interrogante es qué sucederá durante la segunda mitad del año.

Hace notar también que el estancamiento de las ventas a la UE responde sobre todo a la caída registrada en las MOA, en la que juegan un papel los problemas con la cuota Hilton, esto es, con los cortes vacunos de alta calidad destinados a ese mercado. En efecto, hasta abril —según las cifras más desagregadas del INDEC—, la venta de carnes a Europa había caído 15%, mientras las de grasas y aceites y harinas y pellets se situaban, respectivamente, 28,6% y 35,6% por debajo de las del primer cuatrimestre de 2009. Tal como observa Mantilla, es muy difícil hacer pronósticos homogéneos, debido a que los diversos rubros exhiben comportamientos diferenciados y aun cambiantes.

En lo que se refiere al cuadro general, el titular de la CERA apunta que Europa “está haciendo un esfuerzo fiscal muy importante y tratando de exportar, porque la demanda interna está muy planchada”. Y agrega que a eso contribuye “un mercado de empleo muy débil, con el súmmum en España, que tiene 20% de desempleo”.

Más allá de la complejidad y volatilidad que exhibe hoy la situación comunitaria, Mantilla señala que ésta también debe ser observada en perspectiva. “La participación de Europa en el PIB mundial pasó de 25% en 2000 a 21% en 2009 y se calcula que en 2015 va a ser de 18%, o sea que en 15 años su participación retrocederá 7 puntos. Al mismo tiempo, China, que tenía 7% del PIB mundial en 2000, pasó a 13% en 2009 y se estima que llegará a 16% en 2015”, grafica.

Para Ricardo Aronskind, economista, docente y director del Programa interdisciplinario para el seguimiento de las causas y los impactos de la crisis del orden económico mundial (Pisco), creado por el Instituto del Desarrollo Humano de las Universidad General Sarmiento, “el dilema planteado el año pasado entre seguir apostando a la reactivación —que de por sí era todavía muy débil— o reducir el endeudamiento público parece haberse definido a favor de esta última opción”.

“Todas las medidas que vienen tomando los diversos países de Europa son de achicamiento. No es aún muy terrible, pero es clara la tendencia hacia la reducción de la actividad económica”, agrega Aronskind, que dice observar un estancamiento, al tiempo que apelaciones a volver a lo de siempre. Sin embargo, señala que Estados Unidos le ha planteado a Europa que no está dispuesto a seguir jugando el papel de gran demandante en el mercado mundial.

A su juicio, la opción que deberían haber encarado Grecia y España no era “someterse a los dictados del capital financiero, sino ir a una reestructuración de más largo plazo, con respaldo de la UE, pero repartiendo la carga con los prestamistas internacionales”. En cambio, “se ha entrado en la lógica de los acreedores”. Aronskind argumenta que esos países entraron en una “lógica inaceptable”, la de los acreedores. “Esa dialéctica que genera ganarse la confianza de los mercados es muy destructiva, porque a veces se gana haciendo caso a demandas muy brutales y muy dañinas económica y socialmente”.

Respecto de la situación del euro, cree que su futuro depende de una decisión política que no está socavada. “Va a tener que plantearse un escenario mucho más catastrófico para aflojar la voluntad de tener una moneda común. Hay demasiado construido y demasiado imaginario creado en torno a lo europeo como para que algún país quiera salirse rápidamente”, sostiene.

Por último, subraya que el corrimiento del euro con respecto al dólar ha terminado por beneficiar a los empresarios europeos, que son ahora más competitivos y están más protegidos de la competencia de bienes importados. En cuanto al impacto de ese cambio en el comercio con la Argentina, estima que, en combinación con la inflación local, hará que se acorte la brecha de costos. “Aunque no es amenazante, se va hacia un acortamiento de las distancias. Es decir, puede haber una tendencia a que aumenten un poco las importaciones desde Europa, pero no una avalancha”, concluye.

En mayo, un documento del Fondo Monetario Internacional (FMI) sobre la situación europea asegura que la recuperación de su economía “sigue siendo lenta en comparación con otras regiones del mundo” y argumentaba que ello obedece, en gran medida, a que “la crisis económica y financiera afectó a Europa más intensamente que a otras regiones”.

Más adelante, el FMI admite: “Las medidas de políticas sin precedentes, y con frecuencia sincronizadas, que se han adoptado han ayudado a evitar un colapso financiero y económico, y continúan apoyando la recuperación. La política fiscal apuntaló la demanda agregada y el consumo privado, mediante medidas discrecionales de estímulo y el funcionamiento de los estabilizadores automáticos, evitando que el shock se dejara sentir con toda su fuerza.”

Sin embargo, a renglón seguido —y como en la conocida fábula del sapo y el escorpión—, el organismo vuelve por las suyas y afirma: “Aunque aún es necesario aplicar políticas macroeconómicas de apoyo para garantizar una recuperación autosostenida, los costos y los límites de muchas intervenciones para hacer frente son objeto de creciente preocupación. Esas inquietudes se hacen más patentes en el ámbito de la política fiscal, pero también se dejan sentir con respecto a las políticas monetaria y financiera. Dados el riesgo de una recaída en la recesión y la magnitud de la contracción fiscal necesaria, no es factible ni deseable tratar de estabilizar la deuda pública en el corto plazo. No obstante, los indicadores de sostenibilidad están emitiendo señales de alarma respecto a la deuda pública en la mayoría de los países y, a medio plazo, es preciso realizar esfuerzos considerables en materia de consolidación fiscal. Aunque la magnitud de los ajustes requeridos no ha conocido algún precedente, con frecuencia sobrepasan los planes de ajuste fiscal actuales. En el caso de los países cuya credibilidad fiscal ya es baja, la necesidad de un ajuste más inmediato es apremiante.”

SIN NOVEDAD EN EL CORTO PLAZO. La complejidad de la situación europea hace difícil prever, al menos durante este año, avances significativos en las tratativas para establecer un acuerdo de libre comercio entre la Unión Europea y el Mercosur. Más allá de la coyuntura, las negociaciones tampoco serán sencillas, en buena medida porque las discusiones reproducirán las tensiones que llevaron al fracaso de la Ronda de Doha. Europa parece poco predispuesta a reducir el nivel de los subsidios con que se sostiene su sector primario o, por lo menos, el de algunos países donde los agricultores tienen un peso social y político no desdeñable. Por su parte, los sudamericanos, y en particular los argentinos, tienen temor acerca del efecto que una irrupción de productos europeos podría tener para un sector industrial aún endeble. Mantilla observa que, de todas formas y por los mecanismos políticos que deberían ponerse en juego para lograr una aprobación, “no puede esperarse nada en menos de cuatro o cinco años, en el mejor de los casos”.

Aumentan los costos y cae el nivel de actividad

De acuerdo con el relevamiento mensual de FADEEAC, la variación en el primer trimestre llega a 38,7%. El ranking es encabezado por patentes y tasas.

Foton presentó una nueva línea de camiones

Incluye tres gamas, pensadas para la distribución, el transporte en ruta y operaciones de alta exigencia. Completa así su oferta en el mercado local.