ALIMENTOS ARGENTINOS

En sintonía con nuevas demandas

La agroindustria local ha demostrado aptitud para producir en condiciones de eficacia y rentabilidad, así como para adoptar o generar avances científicos y tecnológicos que mejoren su rendimiento. Así, está preparada para ofrecer respuestas a un mercado internacional donde conviven la necesidad de atender necesidades básicas con las exigencias derivadas de un consumo crecientemente sofisticado. El déficit sigue siendo la escasa incidencia de los productos de mayor valor agregado en la mayoría de los rubros.

Por Roberto A. Pagura

Para añoranza de algunos, la Argentina ya no es el granero del mundo. Sin embargo, ha demostrado una enorme potencia y una probada eficacia para elaborar alimentos y adaptarse a las exigencias de un mercado internacional en permanente transformación, en el que conviven la necesidad de satisfacer las necesidades elementales con la aparición de demandas cada vez más sofisticadas, y que pronto comenzará a demandar compromisos ciertos con una producción sostenible que contribuya a la perduración de la especie humana en el planeta.

Uno de los datos más relevantes de la evolución del comercio internacional en los últimos años es, precisamente, la valorización relativa de las materias primas y los productos primarios respecto de los bienes industriales. Un primer signo de ese fenómeno se había dado hace ya varias décadas con la disparada del precio del petróleo; pero esta vez —sin la mediación de una OPEP de los alimentos— la tendencia parece más extendida y responde a fenómenos a primera vista más complejos. En lo inmediato, la explicación más plausible apunta al consistente incremento de la demanda de China e India —que albergan cerca de 40% de la población mundial—, efecto a su vez de la incorporación al consumo de nuevas clases medias urbanas en esos países.

Las estadísticas de la Organización Mundial de Comercio (OMC) confirman que los precios de exportación de alimentos y bebidas han experimentado un alza continuada en los últimos años. Desde 2005, y con la única excepción de los mariscos y la carne de cordero, los diversos renglones han registrados subas que rondan 43% hasta el primer trimestre de 2010 y van desde un máximo de 108% para el cacao en grano a un mínimo de 16% para el trigo. Con otra base de cálculo, la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO, por su denominación en inglés) revela un comportamiento semejante. Sobre las cifras vigentes para el bienio 2002-2004, dice la FAO, los valores de los alimentos habían alcanzado aumentos de hasta 79,1% en promedio durante 2010, con diferencias según los rubros: 34,9% para las carnes, 100,4% para los lácteos, 82,6% para los cereales, 93,0% para los aceites y 202,0% para el azúcar.

No se trata, necesariamente, de una buena noticia. De hecho, no lo es para los países que no satisfacen las necesidades básicas de sus propios habitantes. En noviembre último, la FAO alertaba que la factura por la importación global de alimentos podría superar el billón de dólares a fin de 2010, el nivel más alto desde el récord de precios de 2008. De esa suma, 34% será abonada por las economías en desarrollo, que habrán consumido 52,1% de los cereales, los aceites y las grasas, medidas por su valor, pero 21,1% de las hortalizas y frutas y 26,7% de las carnes despachadas por los países productores.

Al cierre de 2009, la OMC había registrado exportaciones de alimentos por 986,9 miles de millones de dólares —algo menos del billón previsto por la FAO para 2010—, que representaban 84,4% de las correspondientes a productos agrícolas (que comprenden también las llamadas materias primas no alimenticias: madera, algodón, lana, caucho, pieles y cueros) y 8,1% sobre los despachos totales de mercancías, entre las que las manufacturas industriales, siempre medidas por su valor, concentraron 68,6%.

Durante ese año crítico para el comercio mundial, que se contrajo 12% en promedio, los productos agropecuarios resistieron mejor la caída, pero no se sustrajeron del todo; incluso, los precios de los alimentos retrocedieron 14,6% respecto de las cifras récord de 2008 y provocaron una baja de 11% en el valor de las exportaciones. No obstante, según destaca la misma OMC, la demanda de India, China y Rusia no interrumpió su crecimiento: de 2005 a 2009, las importaciones en ese rubro de los tres mercados aumentaron a una tasa promedio anual de 21,3%, 20,4% y 11,0%, respectivamente.

En ese escenario, la Argentina se ubica entre los primeros seis lugares, detrás de la Unión Europea, Estados Unidos, Brasil, China y Canadá, con una participación de 2,8% en las exportaciones mundiales de productos alimentarios, que tienen una importante gravitación sobre las ventas externas nacionales.

Según los estudios del Instituto Nacional de Estadística y Censos (INDEC), 44,6% de las exportaciones argentinas de 2009 podían ser atribuidas a las ventas de los principales complejos productores de alimentos, que un año antes concentraban incluso una proporción superior: 48,7%. Entre ellos, sobresale el oleaginoso, y en particular el de la soja, que por sí solo explicaba 23,3% de los despachos, medidos por su valor. Detrás, se ubican el cerealero, con 7,1% del total, y el bovino, con 4,6%, excluidos los cueros; pero también es significativo el aporte del sector frutihortícola, con 3,4% de las exportaciones totales, o el del pesquero, con 2%.

La desagregación de esos complejos por provincias permite entender la gravitación regional de algunas producciones, más allá del conocido peso de las oleaginosas, los cereales, las carnes y los lácteos en Buenos Aires, Córdoba y Santa Fe. Así, por ejemplo, surge que 30% de las exportaciones frutícolas proviene de Río Negro, 22% de Tucumán y 18% de Mendoza; o que esta misma provincia aporta 22% de las ventas externas hortícolas, donde Salta suma 24%.

Si se toman las cifras provisorias del INDEC para los primeros once meses, la Argentina ha concretado exportaciones de alimentos por valor de 30.948 millones de dólares durante 2010, casi 25% más que el año anterior, aunque con un signo preocupante. En efecto, mientras las colocaciones de los no elaborados se incrementó 76%, las del resto crecieron sólo 5%; así, la participación de los primeros en el total pasó de 28% a casi 40% en un año, empujada, una vez más, por las ventas de porotos de soja, que se multiplicaron por tres, pese a una caída de casi 8% en el precio.

Para el mismo período, se incrementaron también fuertemente los despachos de maíz y, en menor medida, las de camarones y langostinos, leche entera en polvo, aceite de soja —que sumaron casi 3.700 millones de dólares— y limones, aunque el peso relativo de cada rubro es muy diferente. En cambio, cayeron los de carne, en cualquiera de sus variantes, y no precisamente por una disminución de los precios, que a fin del tercer trimestre eran 42,1% más altos que los vigentes en igual período de 2009.

Independientemente de la coyuntura, y a tono con lo que ha venido sucediendo en el mundo, el comportamiento de lo que se conoce como índice de los términos de intercambio —que mide la evolución diferencial de precios de los bienes exportados e importados— ha tendido a favorecer a la Argentina en los últimos años. Globalmente, para el período que va de 1993 (año tomado como base) a 2009, el beneficio se sitúa en 40,8%, pero la apreciación es aún más importante en algunos rubros. Entre el acumulado del primer trimestre de 2006 y el mismo indicador de 2010, por ejemplo, el índice de precios de exportación mejoró 108,4% para la miel; 78,1% para harinas y pellets; 68,3% para grasas y aceites; 63,5% para semillas y frutos oleaginosos; 54,3% para carne y sus preparados; y 53,6% para cereales.

La participación de los productos agrícolas en los despachos totales de mercancías ubica a la Argentina entre los exportadores netos de alimentos. Según las cifras de la OMC para 2009, esa proporción era de 50,6%, sólo superada ese año por Paraguay, Malawi, Etiopía, Nicaragua, Uruguay, Panamá, Nueva Zelanda, Kenia y Costa de Marfil. En esa condición, se han conjugado históricamente tres factores: una generosa dotación en materia de recursos naturales y condiciones climáticas, la relativamente escasa población local —que exhibe también un bajo crecimiento demográfico— y la reconocida productividad de su sector agropecuario, aunque esa combinación no haya dado aún como resultado que la seguridad alimentaria esté garantizada para todos sus habitantes.

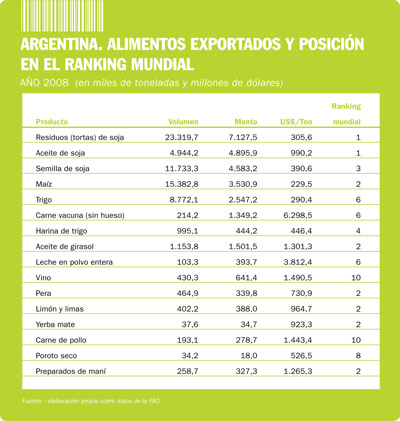

Como surge de las estadísticas internacionales (ver tabla), el desempeño de sus complejos cerealero y oleaginoso ha colocado a la Argentina en los primeros lugares del ranking mundial. En los primeros nueve meses de 2010, las exportaciones de granos habían superado 33 millones de toneladas, con el protagonismo casi excluyente de la soja y el maíz, seguidos de muy lejos por el trigo. En el caso de la oleaginosa, de modo previsible, China es el destino más importante, con casi 70% del total. En cambio, las colocaciones de maíz están más diversificadas. Para llegar a esa proporción, hay que contabilizar nueve mercados, entre los que sobresalen Irán, Colombia y Argelia. Entretanto, Brasil se alza como comprador casi monopólico del trigo nacional, con algo menos de 95% del total.

Las variedades de soja y girasol son casi excluyentes a la hora de contabilizar las ventas externas de aceites, que suman un volumen de algo más de 4,5 millones de toneladas en el mismo período y exhiben un grado mucho menor de concentración. En el primero de ellos, con una participación de 87,7% —si se computa la reexportación de producciones paraguayas y bolivianas—, China ha sido desplazada del primer puesto por India, que absorbe 30,5% de las compras, seguida muy de lejos por Bangladesh, Irán, Egipto y Perú. En el caso del aceite de girasol, poco más de 60% de las ventas se dirige a los primeros cinco mercados: China, Sudáfrica, Egipto, Irán y Emiratos Árabes Unidos.

Ahora en forma de pellets, la soja también es protagonista en las exportaciones de los llamados subproductos. Su peso llega a 96,4% del total, con el concurso de Paraguay y, sobre todo, de Bolivia. Como en el caso de los aceites, y aunque Países Bajos ejerce un claro liderazgo, se verifica una importante dispersión de las ventas. Sobre los 62 mercados de destino, los primeros 20 concentran 81,6% del total.

El caso de las carnes vacunas es paradigmático de los conflictos no resueltos entre el mercado interno y la exportación. Cualquiera sea el punto de vista con que se lo aborde, la resolución dista de ser sencilla, en primer lugar porque la Argentina exhibe, por lejos, el más alto consumo per cápita del mundo, pero también porque la rentabilidad de otras actividades —y en particular, de la soja— ha desplazado al ganado de los campos. De manera esperable, buena parte de los productores cuestiona la intromisión del Estado, a la que considera dañina, mientras el Gobierno alega que la defensa de la mesa de los argentinos constituye un deber inexcusable de su parte.

Se acepte o no su legitimidad, lo cierto es que las sucesivas intervenciones oficiales en el mercado no han dado los resultados esperados en términos de eficacia. Durante 2010, por ejemplo, las exportaciones de carnes bovinas —salvo para los cortes comprendidos en la Cuota Hilton— prácticamente se desplomaron. Medidas en toneladas, y para los primeros once meses, cayeron en promedio 53,6%, pero el retroceso fue aún mayor en las llamadas carnes frescas, con 60,3%. Sin embargo, los precios internos alcanzaron niveles lesivos, sino para la mesa, cuanto menos para el bolsillo de los argentinos.

Quienes cuestionan las restricciones a las exportaciones de carnes alegan que la conducta errática del país como proveedor terminará cerrándole mercados. En los tres años que van de 2006 a 2008, la Argentina perdió terreno frente a sus socios del Mercosur, para volver a recuperarlo en 2009, pero es previsible que las cifras del año que termina la ubiquen nuevamente en situación desfavorable. Hoy por hoy, Brasil concentra una proporción que oscila entre 50% y 60% de las ventas externa del bloque y además sus frigoríficos viene tomando fuertes posiciones en el escenario local.

De acuerdo con los embarques fiscalizados por el Servicio Nacional de Sanidad y Calidad Agroalimentaria (Senasa) durante los once primeros meses de 2010, la Federación Rusa se constituyó en el principal mercado para las carnes frescas argentinas, con una participación de 26,4% en el volumen y de 17% en el ingreso, seguida por Israel, con 18,5% y 17,5%, respectivamente. China fue el destino más importante para las menudencias y Estados Unidos, para los procesados. Alemania, por su parte, fue el comprador más fuerte de los cortes Hilton, a un precio promedio de 13.600 dólares la tonelada.

Aunque sus ventas crecieron 33% de enero a noviembre respecto de igual lapso de 2009, hasta alcanzar 758 millones de dólares, el complejo lácteo no ha logrado recuperar la participación de 1,7% sobre las exportaciones que ostentaba en 2006 y se ha estabilizado en 1,2%, aunque es probable que al cierre del año termine superando el récord de ingresos de 2008.

De acuerdo con los estudios del INDEC, 50% de las ventas externas tiene origen en Santa Fe, mientras Córdoba aporta 25%, Buenos Aires, 17%, y Entre Ríos, 8%. En 2009, según la misma fuente, 22,6% de los despachos medidos en dólares tenían por destino a países del Mercosur, mientras 8,3% se dirigían al NAFTA y el resto a otros destinos. La leche en polvo generaba entonces 22,6% de los ingresos; los quesos, 20,2%; la leche fluida, 4,0%, y el resto de los lácteos, 27,6%.

Para el ya referido período de 2010, las cifras del Senasa revelan que Venezuela es el principal consumidor de leches argentinas, mientras Brasil encabeza el ranking en materia de quesos y otros lácteos, renglones donde Chile, Estados Unidos, Rusia y China, entre otros países, tienen participaciones interesantes.

Considerados en conjunto, los complejos frutícola y hortícola han venido aportando en promedio 3,2% de las exportaciones, una proporción que en 2009 implicó ingresos por 1.908 millones de dólares. De ese monto, según el INDEC, 65,2% provino de productos sin elaboración, entre los que las hortalizas y las legumbres aportaron casi 80% y las frutas, el resto. Casi la mitad de los preparados de unas y otras tuvieron por destino el Mercosur, que absorbió poco más de 16% de la oferta primaria. En cambio, la Unión Europea tuvo una presencia muy importante en este renglón, con alrededor de 42%.

Durante 2010, ahora de acuerdo con las fiscalizaciones del Senasa, las diversas variedades de porotos aportaron más de 45% del monto generado por ventas externas de legumbres y hortalizas, mientras el ajo y la cebolla sumaron otro 44%. Brasil es el principal mercado, con casi 48% del total, mientras España se ubica en el segundo lugar, con 9%, seguida por Argelia, con 6%.

A lo largo del mismo período, la pera encabezó las exportaciones de frutas frescas, seguida por el limón y las manzanas. Con apenas 1% del volumen, y como resultado de precios que promedian 7.500 dólares la tonelada, los arándanos concentraron por su parte 10% de los ingresos. Adquisiciones por más de 186 millones de dólares fiscalizadas por el Senasa, que representan 18,5% del total, convierten a Rusia en el cliente más importante de la Argentina en este rubro, sobre todo para aquellos tres productos y las mandarinas, donde su participación supera 37%. Le siguen Brasil y Países Bajos, con cuotas de 16,5% y 14,2%, y más atrás Estados Unidos, con 9,5%.

La industria vitivinícola es un ejemplo de creciente incorporación de valor agregado y de desarrollo de mercados externos con acento en la calidad y la diferenciación, como parte de lo que, en cierto punto, constituye un cambio cultural. Un claro indicador de esa tendencia es que entre 1994 y 1997 apenas 5,9% de la producción era destinado a las exportaciones, mientras esa proporción llegó a 22,4% en el período 2006-2009.

Según refiere el ya citado estudio del INDEC, el complejo exportador de la uva explica cerca de 1,5% de las ventas externas argentinas. En montos absolutos, su presencia alcanzó un récord de 997 millones de dólares en 2008, para caer a 860 millones un año después. A diferencia de lo que ocurre con el caso anterior, los productos procesados concentran la proporción más significativa, con casi 90% del total, mientras el resto corresponde prácticamente a uvas frescas y secas, incluidas las pasas. Dentro de los bienes elaborados, los vinos son a su vez el renglón dominante, con 83%, en tanto que los jugos completan el resto.

La provincia de Mendoza concentra alrededor de 67% de la producción de uva, seguida por San Juan, con 26%, mientras la Rioja, Catamarca, Salta, Río Negro y Neuquén completan el cuadro. Una proporción cercana a 93% de la superficie implantada —equivalente a unas 211.000 hectáreas— se dedica a la vinificación y en particular a las tintas, con las que se elaboran los vinos más codiciados.

Desde 2002 en adelante, las exportaciones de vinos han venido creciendo a tasas que rondan 20% anual, tanto en volumen como en monto, pese a la caída de 2009. Estados Unidos, Canadá, Reino Unido, Brasil y Países Bajos son algunos de los principales compradores de estos productos, que llegan a los más diversos mercados y han ganado consideración entre los consumidores más exigentes. Durante 2009, cerca de 45% de las ventas se dirigieron al NAFTA y algo más de 25% a la Unión Europea.

En los primeros 10 meses de 2010, las exportaciones de vinos medidas por volumen se redujeron casi 4% respecto de igual período de 2009, pero crecieron en valor casi 17%. Dentro del conjunto, los llamados varietales — Malbec, Cabernet Sauvignon, Syrah, Merlot y Tempranillo, entre otros— representan algo más de 70% de las ventas medidas en hectolitros y más de 87% si se considera su valor.

De modo coherente con los datos referidos, la producción física de la rama industrial de alimentos y bebidas ha experimentado un sostenido crecimiento en los últimos cinco o seis años, según los casos, aunque con marcas diferencias. Los niveles más altos corresponden a la elaboración de algunas bebidas alcohólicas (excluidos vinos, vermut y quinados), con tasas de entre 130% y 170%. Con alrededor de 85%, se sitúan la faena avícola y los postres lácteos; con 61,5%, la faena porcina; con subas de 35% a 45%, el yogur, los subproductos oleaginosos, los aceites y los quesos; con 30%, la harina de trigo. En tanto, el dulce de leche, la leche comercializada como tal y la destinada a elaboración de otros productos se ubican entre 18,6% y 7,4%. El único renglón que registra variación negativa es la faena vacuna, con 15%.

DESAFÍOS. La secretaria ejecutiva de la Comisión Económica para América Latina (CEPAL), Alicia Bárcena, planteó la necesidad de compatibilizar innovación, convergencia productiva y empleo con el desarrollo sostenible. Durante un seminario organizado en Alemania por el foro que congrega a los países de la región y de la Unión Europea, la funcionaria planteó su preocupación ante las respuestas al cambio climático que ponen el acento en la creciente utilización de “impuestos verdes” o la trazabilidad de carbono de las exportaciones. Para América latina, señaló Bárcena, una reforma fiscal verde representa “un serio desafío, pero también una nueva oportunidad para combinar la conformación de una base fiscal sólida con la preservación del medio ambiente, siempre y cuando se pueda combinar adecuadamente con mayores inversiones en sectores críticos —como la infraestructura—, que podrían generar empleo decente con sostenibilidad ambiental”. A su juicio, ello dependerá “del financiamiento, la inversión y la innovación tecnológica”.

HITOS. En su edición dedicada al Bicentenario, la revista Alimentos Argentinos, que edita el Ministerio de Agricultura, Ganadería y Pesca, rememora los hitos que jalonan la historia de la agroindustria y evidencian una especial aptitud para impulsar y adoptar avances científico-tecnológicos. La reseña comienza con la instalación de un saladero en 1810 y llega a lo que define como una nueva revolución agroalimentaria. En apenas los últimos 25 años, se pone en marcha el programa de agricultura conservacionista del INTA; se crea la asociación de productores de siembra directa; se generalizan los métodos de esterilización y ultrapasteurización en la industria láctea; irrumpe la biotecnología; se introduce la soja transgénica resistente al glifosato; los productores incorporan la tecnología satelital a sus sembradoras y cosechadoras de precisión; comienzan a operar los feedlot; se generalizan las exportaciones de miel; se inaugura la primera planta de liofilización de alimentos; nace la primera ternera clonada; se multiplican las colocaciones de productos orgánicos en el exterior; se expande el uso del silo-bolsa; máquinas y equipos agrícolas argentinos son exportados a más de 60 países; dos organizaciones privadas lanzan un programa para promover la trazabilidad; se consolida el complejo oleaginoso, con capacidad para procesar 150.000 toneladas diarias.

Las automotrices acumulan números negativos

Durante marzo y en el primer trimestre, retrocedieron tanto la producción de automóviles y utilitarios como las ventas externas y en el mercado local.

El mercado japonés seduce a firmas alemanas

Según una encuesta, 38% prevé trasladar a ese país sus instalaciones, en perjuicio de China. Las fricciones con Estados Unidos son una de las razones.