LATINOAMÉRICA

Futuro en clave de integración

Aunque los intentos plasmados en la ALADI o el Mercosur no han satisfecho las expectativas que habían generado, las oportunidades y desafíos que surgen del nuevo escenario mundial reactualizan la necesidad de encarar procesos de integración que potencien las ventajas de la región y contribuyan a resolver sus problemas. Ello demandará acciones estratégicas de largo plazo que convoquen a actores públicos y privados. Y sobre todo, un nuevo tipo de Estado capaz de asegurar un crecimiento sostenible e inclusivo.

Por Roberto A. Pagura

Desde la aparición del famoso texto de Tomás Moro, el Nuevo Mundo ha sido terreno fértil para utopías muy diversas, que suelen apelar a la historia como presunta forja de un destino común. Así, algunos continúan buscando las marcas de un porvenir de grandeza en las civilizaciones precolombinas, mientras otros creen verlas en las gestas de la Independencia. Sin embargo, el pasado —sobre todo, cuando se trata de una construcción hecha desde el presente— no suele ser garantía de futuro. Y la vecindad, como lo sabe todo miembro de un consorcio o cualquiera que haya presenciado una final de la Libertadores en sus mejores tiempos, tampoco asegura una buena convivencia.

Lo cierto es que los sucesivos intentos de integración y unidad regional no han logrado satisfacer hasta ahora las expectativas que habían generado. El más reciente de ellos, la Unión de Naciones Suramericanas (Unasur), vuelve a poner la discusión sobre la mesa, pero ante un escenario muy diferente de los que en su momento signaron la creación de la ALADI y, una década después, del Mercosur.

En efecto, la acelerada metamorfosis del poder mundial que asoma detrás de la crisis que padecen las naciones desarrolladas —con las consiguientes reorientaciones en los flujos de mercancías, servicios e inversiones—, ya no encuentra a Latinoamérica sumida en el estancamiento económico, agobiada por la deuda externa o expuesta a los efectos de la inestabilidad institucional.

En la primera década del siglo, y aun con ritmos, alcances e intensidades diferentes, los países de la región han hecho un recorrido virtuoso en muchos sentidos, ayudados desde luego por la valorización de las materias primas que constituyen el grueso de sus exportaciones, pero también por una serie de iniciativas y decisiones políticas que les permitieron salir relativamente airosos de la retracción del comercio mundial en 2008-2009 y reemprender la senda del crecimiento.

Como resultado, y si bien todavía registra muchas cuentas pendientes, Latinoamérica ha dejado de ser un actor pasivo, sometido a decisiones tomadas por otros. Y esa situación, en buena medida inédita, es condición necesaria —si bien no suficiente— para que la región encare transformaciones decisivas de cara al nuevo escenario.

Todas las señales dan cuenta de que se marcha en dirección hacia un sistema multipolar que exhibe, por un lado, el declive de Estados Unidos, Europa y Japón, y por otro, el ascenso irresistible de China —en camino de convertirse en la primera economía del planeta— y de India, que le sigue los pasos. En conjunto, esas dos naciones asiáticas no sólo concentran más de un tercio de la población mundial, sino que lideran la incorporación de nuevas franjas de consumidores al mercado, un proceso con fuertes efectos en la demanda global.

Nadie vaticina que vaya a detenerse el impulso hacia la expansión del comercio internacional verificado en las últimas décadas, pero la mayoría de los analistas cree que se profundizarán algunos cambios de tendencia significativos. Entre los más notables, se cuenta la creciente importancia de los intercambios sur-sur, de la mano del aporte cada vez mayor de los llamados países emergentes al aumento del producto mundial. La Comisión Económica para América Latina (CEPAL) ha estimado que entre 1985 y 2010 esos flujos pasaron de 6% a 24% del total, en tanto que los norte-norte disminuyeron de 63% a 38%.

En el campo de los indicadores macroeconómicos, Latinoamérica ha tenido un desempeño notable durante la última década, sobre todo si se la mira en comparación con los años precedentes. De 2003 a 2009, y a pesar de la caída registrada en este último año, el producto interno bruto de la región experimentó un crecimiento promedio de 3,9%, con algunos casos muy significativos: los de la Argentina, con una media de 7,4%; Uruguay, con 6,6%; Perú, con 6,6%, y Venezuela, con 5,8%. Entretanto, la deuda externa disminuyó muy fuertemente como porcentaje del PIB: de 40,1% a 20,2%; y para ciertas economías, como la argentina, la brasileña, la boliviana o la venezolana, por ejemplo, la magnitud de esa reducción fue todavía más importante. Por su parte, las reservas internacionales se multiplicaron por tres para la región considerada en su conjunto; en tanto, para Brasil, que por sí sólo concentraba 43,2% de esos activos en 2009, el salto fue de 404,7%.

A lo largo del mismo período, y si se toma 2002 como año base, las exportaciones de la región prácticamente se duplicaron, medidas por su valor, pese a la caída generalizada de 2009. Hubo países, también aquí, cuyo desempeño se ubicó por encima de la media: la Argentina y Brasil, por ejemplo, multiplicaron sus ventas externas por 2,5, mientras Paraguay, Uruguay, Perú y Bolivia lo hicieron por cifras cercanas a 3.

Latinoamérica concentra alrededor de 4% de las exportaciones mundiales de mercancías y una proporción algo menor de las importaciones. Sin embargo, el comercio exterior es una dimensión muy significativa de la economía. Para 2009, la suma de exportaciones e importaciones representaba en promedio más de 56% del PIB regional, a precios constantes de 2000. Y es aún más gravitante en países como Perú, Bolivia y Chile.

La región en su conjunto se ha beneficiado de los aumentos de los precios de los commodities, impulsado por un conjunto de causas, entre las que se cuenta la sostenida demanda de China; pero ese fenómeno tiene su contracara: la primarización de las exportaciones. Entre el bienio 2001-2002 y el 2008-2009, según datos de la CEPAL, los ingresos correspondientes a productos primarios pasaron de representar 27,6% del total a 38,8%.

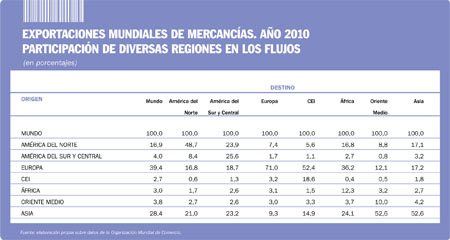

No es la única debilidad. A escala planetaria, para bien o para mal, la liberalización de las fronteras convive en los hechos con una acentuada regionalización, resultado de la conformación de bloques de países y la proliferación de tratados multilaterales o bilaterales. Según datos de la Organización Mundial de Comercio (OMC), en América del Norte, por ejemplo, 48,7% de las exportaciones de bienes medidas en dólares quedan dentro de ese mismo espacio; en Asia, 52,6%; en Europa, 71,0%. En cambio, Latinoamérica sólo retiene algo más de 25,6%, pese a la existencia de acuerdos como la ALADI o el Mercosur, donde en la última década sólo 14% en promedio de las ventas externas de los países miembros tenían por destino a sus socios del bloque.

Uno de los rasgos característicos del comercio exterior regional es el vínculo cada vez más intenso con China. De hecho, si se considera la tasa media de crecimiento anual, se ha convertido en el socio más dinámico del gigante asiático, que resultó a su vez decisivo para que las exportaciones latinoamericanas no se desplomaran en 2009.

En 2006, los despachos con destino a China representaban 3,4% del total; al término de 2010, esa proporción había llegado a 8,3%. Aunque en menor medida, el fenómeno se repite con las importaciones: su incidencia pasó de 8,4% a 13,4% en el mismo lapso. Estados Unidos continúa siendo el principal destino y el proveedor más importante de la región, pero en medida decreciente. La Unión Europa también tiende a perder gravitación y si se mantiene la actual tendencia, podría ser desplazada en pocos años del segundo lugar que hoy ostenta en uno y otro caso.

Durante los próximos años, India podría comenzar a jugar también un papel importante para Latinoamérica. Ese inmenso país, con una población de más de 1.250 millones de personas, concentraba 2,2% de las importaciones mundiales de mercancías en 2010, según los datos de la OMC; sin embargo, en el trienio 2008-2010, de acuerdo con un reciente estudio de la CEPAL, apenas representaba 0,9% de las exportaciones de la región y una décima más de sus importaciones. Ese trabajo estima que en el término de dos décadas su población superará a la de China y considera que el crecimiento exponencial de su clase media la convierte en el mercado potencial más importante para las empresas de esta parte del mundo.

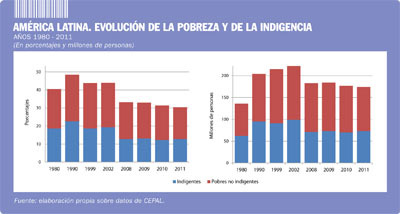

Ante ese nuevo escenario, Latinoamérica tiene desafíos cruciales por resolver. Aunque no es la región más pobre del planeta, continúa siendo la más desigual, pese a los avances registrados durante la última década en materia de reducción del desempleo y mejoramiento de los salarios reales. Respecto de 1990, la proporción de habitantes en situación de indigencia y pobreza había disminuido más de 37% para 2010, pero las cifras continúan siendo importantes. Para tener una idea de la dimensión, su número en este último año representaba casi 4,5 veces la población total de la Argentina o, por ejemplo, alrededor de 13% de la de China o India. Independientemente de las consideraciones relativas a la dignidad humana —no siempre decisivas a la hora de orientar los flujos de inversiones—, hay allí una reserva de potencial crecimiento económico que no merece ser desdeñada.

La expansión de la última década no ha resuelto, claro está, todos los problemas. En algunos casos, incluso, han dejado en evidencia algunos síntomas de vulnerabilidad, que van desde la insuficiencia de la inversión hasta la ya referida primarización de las ventas externas, que se han tornado muy dependientes de la valorización de los commodities y no han crecido en volumen con la misma intensidad. Con todo, esa misma debilidad puede resultar una fortaleza si es bien aprovechada. La región tiene, y en abundancia, buena parte de las materias primas, los minerales y los alimentos que demanda el planeta y, sobre todo, los requeridos por los acelerados procesos de industrialización, urbanización y conformación de sectores medios en China e India. El riesgo —no precisamente novedoso en su historia de cinco siglos— es que termine entrampada en una lógica de factoría y convertida de ese modo en mera abastecedora de insumos para que otras economías den forma a los bienes terminados.

Un cambio de matriz productiva no surgirá de la noche a la mañana, pero la coyuntura regional e internacional puede contribuir a ese objetivo con la generación de algunas condiciones favorables. Razones de proximidad, idioma y cultura pueden convertir al mercado latinoamericano, integrado por alrededor de 580 millones de personas con creciente capacidad de consumo, en un aliciente poderoso para que muchas industrias, y en particular numerosas empresas pequeñas y medianas, encaren inversiones que permitan modificar su escala de producción, incorporarle valor y mejorar su productividad.

En el terreno de la logística, y sobre todo en lo que hace a la inversión pública, las naciones latinoamericanas exhiben un notorio retraso. Como lo han señalado diversos estudios de organismos multilaterales, ello puede traducirse a corto plazo en pérdida de competitividad para sus exportaciones. La multimodalidad es también, en gran medida, una cuenta pendiente. Factores económicos, comerciales e incluso ambientales hacen aconsejable promover, mediante estímulos de diverso tipo, que cada modo se concentre en aquellos tráficos para los que es más eficiente y coordine acciones con los otros. La llamada facilitación del comercio demanda también una adecuada coordinación entre actores públicos y privados, que debería ser objeto de una planificación estratégica de alcance regional, una de las condiciones, junto a la previsibilidad, para que se encaren las cuantiosas inversiones que demanda el sector.

Por diversas razones, la actividad económica y la práctica política no se han llevado bien en el pasado. Sin embargo, más allá del siempre abierto debate sobre las competencias de Estado y mercado —y de tensiones hasta cierto punto inevitables—, los gobiernos necesitan que los empresarios apuesten por la producción y éstos precisan que se garanticen ciertas condiciones de previsibilidad para que las inversiones se traduzcan en márgenes razonables de rentabilidad.

Pese a ello, los diálogos francos y abiertos entre ambas partes son poco frecuentes en cada uno de los países y prácticamente inexistentes cuando se trata de las agendas de integración regional. La ecuación, por supuesto, es más compleja, pero podría decirse que el Mercosur ha cumplido un importante papel en términos de fortalecer y proporcionar estabilidad a los sucesivos gobiernos de los países miembros, y ha sido también eficaz en términos de ofrecer un mercado para el desarrollo de algunas grandes empresas. No obstante, ambos aspectos se han desarrollado casi en paralelo, sin prácticamente puntos de contacto, como si se tratara de dimensiones con poco que ofrecerse mutuamente.

La integración, imprescindible para que Latinoamérica aproveche las oportunidades que le brinda el actual escenario y consolide los avances registrados durante la última década, necesitará de esfuerzos coordinados de actores políticos y económicos, pero también del aporte que brinda la reflexión de académicos y especialistas. Y, sobre todo, demandará un nuevo tipo de Estado, capaz entre otras cosas de realizar tareas de inteligencia comercial, de coordinar y planificar acciones estratégicas con el sector privado y de asegurar un crecimiento inclusivo, sostenible y perdurable, que beneficio a todos los habitantes de la región.

Corven presenta una nueva unidad de negocios

En principio, el Grupo se enfocará en las necesidades del agro y la logística. En un futuro, ampliará su oferta con una línea para autos y camionetas.

Las automotrices acumulan números negativos

Durante marzo y en el primer trimestre, retrocedieron tanto la producción de automóviles y utilitarios como las ventas externas y en el mercado local.