COMERCIO EXTERIOR ARGENTINO

Con crecimiento, pero sin exagerar

Tras un difícil 2009, las exportaciones nacionales se incrementaron 23%, con el aporte de la soja, la industria automotriz y los pellets, aunque éstos últimos se mantuvieron en los niveles del año anterior. Aunque la cifra no es desdeñable, ubica a la Argentina con un desempeño relativo menos exitoso que el de sus vecinos, que también experimentan una aceleración de las importaciones y el consecuente impacto sobre las balanzas. Entretanto, el desempeño de las pymes manufactureras exportadoras muestra ciertos signos de estancamiento.

Por Roberto A. Pagura

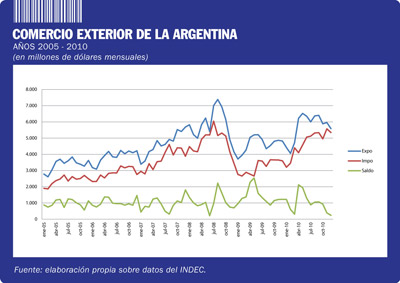

Recuperada de los efectos de la inédita caída que padeció el comercio mundial desde fines de 2008 y hasta mediados de 2009 —provocada a su vez por una profunda crisis económico-financiera que se niega a abandonar los Estados Unidos y Europa—, la Argentina exportó bienes por valor de 68.500,3 millones de dólares durante 2010, 23% más que en el ejercicio anterior, y retomó de tal manera el camino ascendente iniciado en 2003. En tanto, sus adquisiciones en el exterior crecieron todavía más, 45,5%, hasta alcanzar 56.443,3 millones de dólares, lo que explica la caída del superávit comercial y está en el origen de la extensión de las licencias no automáticas, con las consecuentes controversias que su aplicación genera. Como ya había ocurrido en 2007 por razones parecidas, el saldo de la balanza se redujo 28,6%, de 16.888,1 a 12.057,0 millones de dólares, según las cifras del INDEC.

En cuanto a su magnitud, el incremento de las colocaciones externas se encuentra a mitad de camino entre el desempeño logrado en 2007 y el del año siguiente, cuando una suba de algo más de 25% permitió traspasar la barrera de los 70.000 millones de dólares, un récord aún no superado. Y se ubica así como la segunda marca de la década. Las importaciones, por su parte, ya habían experimentado muy fuertes aumentos en 2003 y 2004, de 53,9% y 62,3%, que pueden asociarse a la entonces incipiente recuperación del aparato productivo argentino. En cualquier caso, si se toman los últimos treinta años, 1991 sigue ejerciendo el liderazgo absoluto: con el lanzamiento de la Convertibilidad, las compras en el exterior aumentaron nada menos que 103%.

A lo largo de esas tres últimas décadas, la gravitación de comercio exterior en la economía argentina no ha dejado de profundizarse. En ocasiones, esto ha sido resultado de un crecimiento de las operaciones con el exterior; en otras, de una caída del producto bruto interno. Sea como fuere, la suma de exportaciones e importaciones, que en 1980 representaba 8,9% del PBI, pasó a promediar 12,5% en el lapso que va de 1981 a 1990, 15,7% en el decenio siguiente y 34,1% en el más reciente. Tras una tasa récord de 38,8% en 2008, se situó el año pasado en 36,2%. En el ámbito regional, ese indicador —que suele ser utilizado para evaluar la apertura al mundo de un país determinado— ubicaba el año pasado a la Argentina en un nivel muy similar al de Uruguay, por debajo de Perú y, notoriamente, de Chile, Bolivia y Paraguay, pero también muy por encima de Brasil, donde el sector externo equivalía a 20,1% del PBI medido en dólares corrientes.

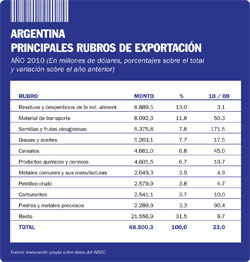

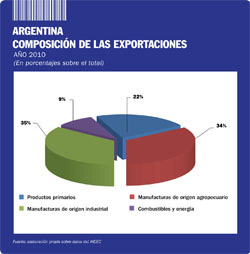

La expansión de las exportaciones argentinas en 2010 se produjo tanto en los productos primarios como en las manufacturas de origen agropecuario (MOA) y de origen industrial (MOI), mientras se verificó una disminución, aunque leve, en el renglón de combustibles y energía. Salvo en el caso de las MOA, ello se explica fundamentalmente por una variación positiva en los volúmenes comercializados, que llegó a 53% para los bienes primarios y a 25% en las MOI. Por el lado de las importaciones, entretanto, se incrementaron las cantidades en todos los rubros —particularmente, en piezas y accesorios para bienes de capital—, mientras la incidencia del factor precio fue mayor en bienes intermedios y combustibles y lubricantes.

Ese crecimiento situó a la Argentina en un escalón algo superior a la media mundial, que fue de 20%, según las estimaciones del Centro de Economía Internacional (CEI) de la Cancillería, aunque bastante por debajo de sus vecinos, con excepción de Uruguay. En efecto, durante el año pasado, las exportaciones de Bolivia crecieron 28,5%, a 6.952,9 millones de dólares; las de Brasil, 32%, a 201.915 millones; las de Chile, 35%, a 67.424,8 millones; las de Paraguay, 42,5%, a 4.534 millones; las de Perú, 31,0%, a 35.456 millones; y las de Uruguay, 23,0%, a 6.761,3 millones.

La aceleración de las importaciones no es un fenómeno exclusivo de la Argentina. En cinco de los seis países mencionados —la excepción fue Bolivia—, se acrecentaron más que las exportaciones, incluso de manera muy significativa. En Brasil, lo hicieron 42,3%; en Chile, 36,2%; en Paraguay, 44,7%; en Perú, 37,4; y en Uruguay, 33,0%. Para el socio mayor del Mercosur, ese fenómeno se tradujo, como en el caso argentino, en una reducción del superávit; para Paraguay, en una profundización del déficit, que el año pasado superó el monto de sus ventas externas; para Uruguay, pasar de un saldo positivo de 280,4 millones de dólares a uno negativo de 173,5 millones.

El aumento de las colocaciones externas de la Argentina no siguió, desde luego, una pauta uniforme. La suba más significativa fue la protagonizada por los productos primarios, con 63%, seguidos por las MOI, con 28,4%, y muy lejos, por las MOA, con 28,4%, mientras combustibles y energía sufrieron una baja de 0,6%. El comportamiento de los productos que integran cada uno de esos grandes rubros fue, también previsiblemente, heterogéneo.

Dentro de los bienes no elaborados, el liderazgo correspondió a las semillas y frutas oleaginosas —básicamente, granos de soja—, tanto por el monto facturado, 5.375,8 millones de dólares, como por el incremento respecto del año anterior: 171,5%. Aunque con una variación sustancialmente menor, 45,0%, los cereales ocuparon el segundo puesto y generaron ingresos por 4.661 millones de dólares. Por su valor, se ubicaron en los siguientes lugares el mineral de cobre y sus concentrados, las frutas frescas y los pescados y mariscos sin elaborar, que en conjunto aportaron 3.400 millones de dólares, 21% más, en promedio, que durante 2009.

Tres de los quince renglones que —de acuerdo con la clasificación empleada por el INDEC— componen las MOA registraron una baja en 2010, otros siete tuvieron incrementos inferiores al promedio y apenas cinco, que en conjunto representan sólo 10% de los ingresos generados por estas manufacturas, mostraron un mejor desempeño. Dentro de este capítulo, tres productos concentraron una proporción cercana a 71%. Las carnes y sus preparados estuvieron entre los que retrocedieron, con una pérdida de casi 380 millones de dólares. Las colocaciones de harinas y pellets, que por sí solas explican en los dos últimos años entre 13% y 15% de las exportaciones, registraron una suba de apenas 3,1%. Y las de aceites, que generan alrededor de 8% de los ingresos totales, se acrecentaron en un módico 17,5%.

Para los bienes industriales, fue un año algo más auspicioso. Trece de los catorce rubros que integran las MOI exhibieron alzas, pero sólo tres se ubicaron por encima del promedio general. Entre los seis que concentraron 88% de las ventas, los productos metalúrgicos facturaron 4,9% más; las máquinas y materiales eléctricos, 9,6%; los plásticos, 11,4%; los químicos, 19,7%; el material de transporte, 50,3%; y las piedras y metales preciosos, 90,4%. Con la generación de ingresos por 8.092,3 millones de dólares, las exportaciones de la industria automotriz se ganaron, por derecho propio, el segundo puesto de la tabla general.

Finalmente, en el rubro de combustibles y energía, la caída más acentuada correspondió a las ventas de energía eléctrica, con una merma de 330 millones de dólares, que apenas fue compensada por ligeras subas en las de petróleo crudo y carburantes.

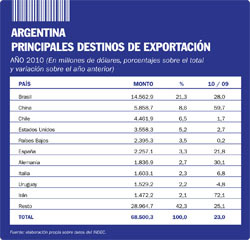

A grandes rasgos, los destinos de la Argentina se mantuvieron dentro de los patrones vigentes desde hace ya varios años. El continente americano, como viene sucediendo, absorbió cerca de la mitad de las ventas totales. Europa perdió tres puntos respecto de su participación de 2009 —una señal significativa—, que fueron ganados simétricamente por Asia, África se mantiene en valores que rondan 5% y Oceanía sigue jugando un papel prácticamente marginal.

Durante 2010, los cinco destinos más importantes concentraban 45% de las ventas, exactamente igual que un año antes, y los diez primeros, 58% (ver tabla). Si se incorpora la decena siguiente —Canadá, Venezuela, India, Colombia, México, Paraguay, Perú, Suiza, Argelia y Egipto—, puede explicarse ya 75% del total.

Cuando se pasa en limpio la nómina de los primeros veinte países, puede verse que se trata de los tres socios del Mercosur, de los que tres que integran el NAFTA, de los cuatro más receptivos a los despachos nacionales dentro de la Unión Europea, de otros tantos sudamericanos —que integran la ALADI y con los que hay fuertes vínculos comerciales— y de seis mercados no tradicionales para los que la Argentina es, al menos por ahora, sinónimo de provisión de bienes primarios, incluso en el caso del oro despachado a Suiza, aunque figure entre las manufacturas industriales.

En conjunto, los tres bloques mencionados en primer término absorben 51,0% de las exportaciones nacionales y son responsables de 54,1% de sus importaciones. El Mercosur, de manera notoria, ofrece una importante salida a los productos industriales argentinos: casi la mitad de las ventas de ese gran rubro, de hecho, se concretan en el ámbito del bloque integrado por la Argentina. Algo parecido sucede con el NAFTA, aunque claramente no en la misma magnitud ni tampoco con la misma significación. Si bien 52,5% de los despachos puede asignarse a bienes identificables como MOI, no es menos cierto que un tercio de ellos correspondió a compras de oro provenientes de Canadá, sede de la transnacional minera Barrick Gold. Hacia la Unión Europea, entretanto, la oferta es básicamente primaria, aunque se vista de MOA. De hecho, más de una tercera parte de las colocaciones, medidas por su monto, corresponden a pellets.

Aunque uno y otro tienen creciente significación en el comercio exterior argentino, el escaso valor agregado predomina también en los despachos dirigidos a China e India. Con todo, las compras de productos primarios originados en el primero de esos mercados se incrementaron 205% el año pasado, al pasar de 1.416 millones de dólares a 4.321 millones. En las del segundo, que se incrementaron 107%, predominaron las MOA —básicamente, aceite, ante el virtual cierre del mercado chino—, que pasaron de 581 millones a 1.248 millones de dólares.

En principio durante el año pasado, la Argentina exhibió una posición deficitaria en 11 de las 21 secciones de la Nomenclatura Común del Mercosur, que concentran a la vez 86% de las importaciones; sólo en las tres más importantes —aparatos y materiales eléctricos, productos químicos y material de transporte—, el saldo negativo ronda 20.000 millones de dólares. Por otro lado, los superávits más notorios provienen de aquellas que engloban a los bienes agropecuarios y los alimentos, y un escalón más abajo, a las que incluyen productos minerales, a pesar de fuertes compras en el exterior, y metales preciosos.

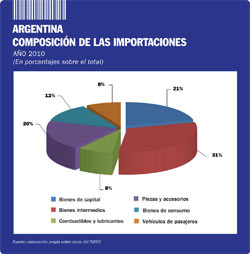

Las importaciones, según se refirió, crecieron 46% durante 2010. Dicho en otros términos, la Argentina destinó 17.662 millones de dólares más que el año anterior a sus compras externas. Éstas, aun en mayor medida que en el caso de las exportaciones, están fuertemente concentradas en unos pocos proveedores: como puede verse en la tabla correspondiente, casi 75% está en manos de los diez primeros.

Los llamados bienes intermedios —suministros para los procesos industriales— son el renglón más importante, con una participación de 31,3% sobre el total. Les siguen los bienes de capital, con 21,4%, y las piezas y accesorios para éstos, con 19,5%. No obstante, en términos relativos, las mayores subas se registraron en vehículos automotores de pasajeros y en combustibles y lubricantes, con 78% y 69%. En cambio, los bienes intermedios se llevaron 29,1% de las sumas giradas al exterior y los repuestos para las máquinas, 21,4%.

En al menos siete casos, los proveedores principales son también mercados muy significativos para las exportaciones. Y en ocho —con la salvedad de España e Italia—, el saldo de la balanza comercial es negativo. En términos absolutos, el déficit más importante es el que la Argentina mantiene con Brasil, seguido por el que se registra con Estados Unidos, China, Alemania y Francia. Este último país, en cambio, figura al tope si se lo considera como proporción del comercio entre ambos países, como consecuencia de que las compras prácticamente triplican las ventas.

Según las cifras de 2010, Brasil tiene cuotas muy importantes en cada uno de los rubros que integran las importaciones. Casi 28% de los bienes de capital adquiridos por la Argentina provinieron de allí, una proporción incluso mayor de los intermedios y de las piezas y accesorios y dos de cada tres vehículos para pasajeros. Estados Unidos exhibe una participación cercana a 14% en bienes de capital, intermedios y combustibles y lubricantes. México ronda 16% en el segmento de vehículos y Alemania cerca de la mitad en este mismo capítulo.

China, que incrementó 59% sus colocaciones en el país, es acreedora de 21,6% de los montos destinados a bienes de capital y de casi 25% de los que corresponden a bienes de consumo. Casi la mitad de los contenedores despachados desde sus puertos, medidos por su monto, vienen consolidados con máquinas y aparatos eléctricos o mecánicos, con sus respectivas partes, mientras los de químicos orgánicos y los textiles participan con cerca de 10% y 7%.

En la más reciente edición del habitual informe sobre las pymex (pymes exportadoras) del sector manufacturero, que elabora el Instituto de Estrategia Internacional de la Cámara de Exportadores de la República Argentina (CERA), puede encontrarse información muy precisa y detallada acerca de cómo les fue el año pasado a esas empresas, que cubrieron alrededor de 10% de los despachos de MOA y MOI.

El trabajo refiere que las 5918 pymex que concretaron ventas externas durante2010 constituyeron 64% del universo exportador, contra 760 firmas grandes y 2.576 microempresas. De ellas, 35% se inscriben en la producción de alimentos, bebidas y tabaco; 33%, en la metalmecánica y 20%, en la industria química o plástica.

En buena medida, la concentración que se observa en las firmas más grandes se reproduce entre las pymes. Aquellas que facturan menos de un millón de dólares conforman casi 80% del segmento, pero participaron con apenas 26% de las ventas. En el otro extremo, la mitad de éstas fue absorbida por el 9% que tuvo colocaciones por un monto anual superior a 2,5 millones de dólares. Fue esta misma franja la que también exhibió mayores incrementos respecto de su desempeño en 2009.

El segmento pymex aportó 10,3% de las exportaciones manufactureras, por un valor de 4.734 millones de dólares. En términos de su participación en las ventas totales, los casos más significativos fueron los de los rubros pesca, con 57,9%; textil y vestimenta, con 34,6%; frutas y legumbres, con 32,2%; bienes de capital metalmecánicos, con 30,1%; cereales y sus productos, con 25,1%, y madera y papel, con 20,4%.

Algo más de 62% de las exportaciones pymex se dirigieron a países asociados a la ALADI, entre los que sobresalen aquellos que también integran el Mercosur, con 38,6%. Por su parte, la Unión Europea y el NAFTA participaron, respectivamente, con 11,8% y 10,9%.

Los diez mercados más importantes para las pymex —que en conjunto contribuyeron con algo más de 71% de las ventas— fueron, en ese orden, Brasil, Chile, Uruguay, Estados Unidos, Paraguay, Bolivia, Venezuela, Perú, España y Alemania. Si se compara su incidencia con la que tenían cinco años atrás, puede comprobarse que han ganado terreno Brasil, en primer lugar, luego Uruguay, y después Paraguay, Bolivia y Venezuela; en cambio, han retrocedido Chile, Estados Unidos y España.

Un interesante indicador elaborado por el Instituto de la CERA —que mide la distancia promedio que recorren las exportaciones para llegar a destino— confirma ese mismo resultado y permite advertir que las pymex, de modo bastante previsible, tienden a concentrarse en los mercados más próximos.

A la hora de hacer un balance retrospectivo, el trabajo observa que las pymex se recuperaron de la crisis de fines de los ‘90 y principios de esta década más lentamente que las firmas de mayor tamaño. “En efecto, mientras que las pymex crecieron a una tasa promedio anual de 6% en el período 2003-2008, las grandes empresas lo hicieron a una tasa promedio anual de 14%. Como ya fue señalado en otras oportunidades, la lenta evolución de las exportaciones de las pymex a la salida de la convertibilidad se vinculó con el crecimiento de la economía argentina, particularmente del consumo, que forzó por varios años a varias de dichas empresas a destinar una mayor parte de la producción hacia el mercado interno”, afirma. Y agrega que algo parecido sucedió durante 2009, cuando, ante una retracción de la demanda mundial, las pymex del sector alimentos y bebidas “reorientaron su producción al mercado interno, que no había resultado tan afectado por la crisis”.

Más allá de los diversos cambios en su composición, el trabajo destaca el papel que han venido desempeñando aquellas que exportan de manera permanente y sostienen “la presencia de los productos argentinos en los mercados internacionales”. En tal sentido, apunta que el efecto demostración de estas firmas constituye una base importante para acometer el desafío de una experiencia exitosa, pero concluye: “Es importante recalcar que esta masa crítica no se ha incrementado luego del año 2008, por lo que habría que estudiar a fondo qué factores están limitando esta ampliación y tratar de avanzar en su resolución, tanto en lo que hace a los instrumentos de políticos públicos como en lo referente a las acciones del propio sector privado”.

La producción industrial busca nuevos rumbos

Empresarios, expertos y académicos debatieron sobre las nuevas oportunidades que pueden ofrecer la tecnología digital y la inteligencia artificial.

Cargo City expande su infraestructura logística

La plataforma multimodal del aeropuerto de Carrasco inauguró el tercer módulo de su hub farmacéutico, que cumple con estrictas normas internacionales.